致税局领导:

尊敬的税局领导,下面是对跨境电商卖家多店铺+代持运营模式的原因分析,以及此模式下税务架构的设计方案。我们衷心希望税局领导能查看并理解跨境电商行业的特殊情况。

中国跨境电商在亚马逊进行多店铺+代持运营模式原因分析和税务架构方案

一、 发展阶段与产品策略:从“卖货”到“品牌”的过渡期

1. 品牌势能不足与多品类经营:

目前,绝大多数中国卖家仍处于“卖货”阶段,尚未建立起强大的品牌影响力。为了追求增长和规模,大型卖家普遍采取多品类扩张策略,通过提供各品类的配件、装饰品和小商品来满足市场的碎片化需求。这种“广撒网”式的业务模式,天然地产生了对海量SKU和多个运营店铺的需求。另外国外很多国家人口稀少,不像国内电商统一大市场,小国的每个细分市场都不大,这就需要卖家多品类,大量sku运营。

2. 合规试错成本高企:

许多中国商品在知识产权、质量、安全标准及认证方面(如CE、FCC、CPC、GCC、UL等)尚不完全符合欧美市场的严格法规。单独一个店铺测试此类产品风险极高。因此,卖家倾向于通过多个店铺进行“试错”,将潜在的产品合规风险分散到不同的经营主体上,避免因单个产品问题导致账户被封。

二、平台规则与外部风险:严苛环境下的生存之道

1. 平台垄断与高风险的运营环境:

亚马逊占据了美国在线市场的绝对份额,但其管理模式对中国卖家极为严格。轻微的违规操作,如疑似测评、知识产权纠纷或绩效指标不佳,都可能导致店铺被瞬时关闭及资金冻结。2021年的大规模“关店潮”便是明证,大量卖家蒙受巨额损失,这使得多店铺运营成为行业默认的“生存法则”。

2. 风险分散与业务连续性保障:

对于任何有规模的跨境电商企业而言,将全部业务寄托于单一店铺无异于“将所有鸡蛋放在一个篮子里”。一旦主账号出现问题,整个业务将陷入停滞。因此,建立多店铺矩阵是企业为了保障业务安全、平稳成长而采取的必要风险对冲策略。即使某个店铺因故被封,其他店铺仍能维持公司的正常运营和现金流。

3. 对规则的理解与适应成本:

由于对欧美市场制度和文化环境的理解存在滞后,中国卖家在运营过程中更容易无意中触犯平台规则。在这种“高试错成本”的背景下,多店铺运营为企业提供了一个缓冲地带,使其在学习和适应平台规则的同时,能最大限度地保障整体业务的安全。

小结:中国卖家在亚马逊上进行多店铺运营,并非单纯为了扩张,更深层次的原因在于:

- 对内:这是由中国跨境电商当前“卖货为主、品牌薄弱”的发展阶段所决定的,是多品类、海量SKU策略下的自然产物。

- 对外:这是在亚马逊平台严苛且不稳定的政策环境下,企业为了分散风险、保障生存而被迫采取的防御性战略。

三、跨境电商在海外平台(如亚马逊)经营中,采用店铺代持/租赁模式的原因:

这一做法并非为了规避国内税务责任,而是由行业特殊的经营风险与平台规则所迫,旨在保障经营安全、实现财务合规。

我们面临的核心困境如下:

1. 平台规则极其严苛,必须进行风险隔离

亚马逊平台占据海外主流市场,但其规则对中国卖家非常严格。平台严禁同一主体控制多个店铺,一旦被系统判定为“关联”,只要其中一个店铺因恶意投诉或无意违规被处罚,所有关联店铺都会遭受“连坐”,瞬间被封、资金全部冻结,这对企业是毁灭性打击。2021年的行业“关店潮”就是惨痛教训。

因此,为了将经营风险隔离在单个店铺之内,避免“全军覆没”,我们不得不让不同的法律实体(由不同代持人持有)来独立运营每个店铺。这并非我们的主观意愿,而是在不稳定的平台规则下,为求生存、保资产而被迫采取的防御性措施。

2. 多店铺经营是行业常态,但利润必须合法归集

由于海外消费者需求多样且单一店铺风险高,企业必须运营多个店铺。如果这些店铺在法律上,税务关系上完全独立、互无关系,那么产生的利润将分散在数十个,数百个不同主体的账户中,无法合法、有效地归集到实际经营主体的名下。这些主体分布在不同城市和区域街道的税务机构,不仅加剧了我们沟通难度,还导致公司财务报表无法真实合并纳税,更使得我们无法集中调配资源发展运营。而通过代持协议下的法律架构,我们确保了所有店铺的最终收益权和控股权能清晰、合法地回归到主体公司,其根本目的之一,正是为了打通利润回流通道,合规健康发展,并依法缴纳企业所得税。

四、跨境电商代持/租赁模式的税务架构设计及如何监管税源外流

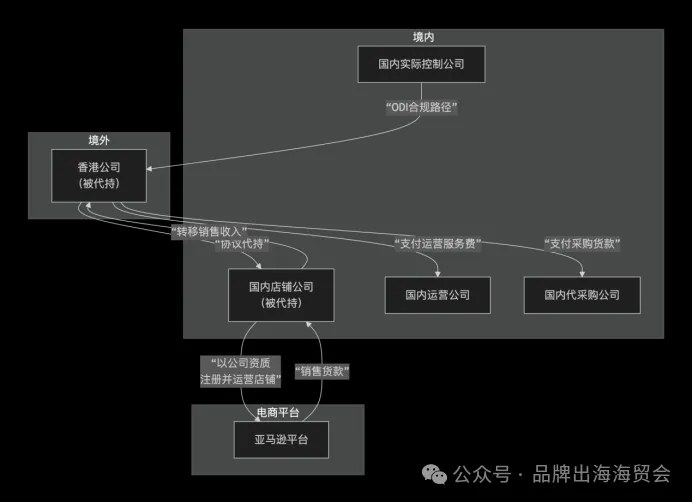

为了避免税源外流,并有效监管代持模式产生的偷税漏税可能,需要先了解跨境电商的代持模式。

目前,市场基本有两种代持模式。 第一种模式是通过香港公司代持,国内公司通过ODI投资备案,控股香港公司,销售收入归集到香港公司,香港公司从国内采购服务和产品。这种模式税务监控点可以控制在运营服务费比例和支付采购货款的内部转移定价上。这种模式的好处是规避了供应商无票的弊端,因为香港公司也可以直接采购无票产品。没有经过ODI投资备案的情况,利润就不能通过分红回到国内,税局必须控制好服务费比例和产品转移定价来完成税源回流。

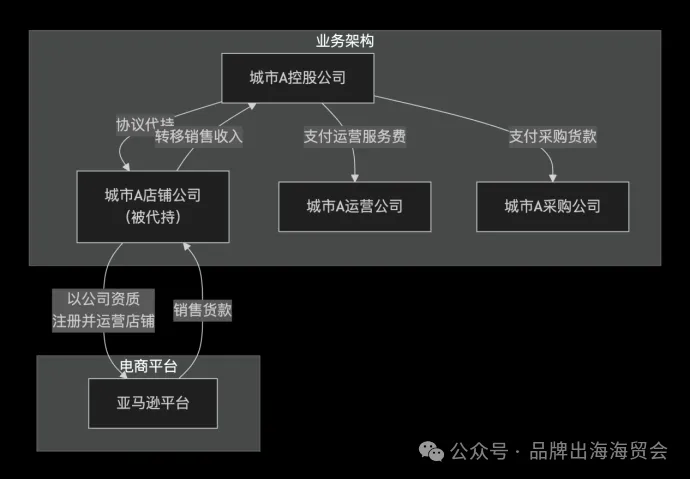

第二种代持模式是国内公司直接协议控制或者租赁国内店铺公司销售,销售收入归集到运营公司,这种模式下,当国内采购无票的情况,可以考虑用供应商采购凭证代替,但是控制比例。或者由国内运营公司承担此部分税务成本,总体这种模式对于开票充足的产品类别可行。税务监控和税务分配也比较简单。

这种模式还可以防止国内各地税源外流,比如城市A运营公司和城市A的店铺公司形成协议控制,城市B运营公司和城市B的店铺公司形成协议控制。 当地运营公司和当地店铺公司可以合并统一报税,各省各市的税源就可以在当地完成上缴。最终的利润归属到总公司调配发展。 但是需要各城市的市税局统一安排,否则会面临地区税局,街道税局的不一致情况。

这是各城市的运营公司和店铺公司架构图,这种模式虽然利于各城市的税源,但是也一定程度增加了实际的运营成本。

关于增值税,这两种模式都可以考虑采取依据亚马逊销售收入的境外发生的实质,以及亚马逊平台美国和欧洲已经代扣代缴了销售税和VAT增值税的实际情况来豁免跨境电商的销售增值税。如果再次在国内征收增值税,属于重复征收增值税。

关于出口退税,鉴于跨境电商海量sku,并且单sku销量小的实际情况,真实的出口退税的操作复杂性,难度和成本都很高。

总结汇报:

尊敬的税局领导,跨境电商采用多店铺+代持模式,对我们而言是一个两难之下的选择:

- 对外,是为了应对亚马逊平台的极端风险,保障跨境出口企业海外资产的安全。

- 对内,恰恰是为了理顺股权和收益关系,将所有分散的利润合规地归集到国内主体,从而实现整体业务的财务透明和税务合规。

这种多店铺+代持的运营模式是一种在特定发展阶段和市场环境中形成的、具有中国特色的商业模式。

至于采取怎么样的代持模式,以及如何避免税源外流,各地税局可以制定一定的约束条件来达到此目的。

目前我们个体店铺公司与全国各地的街道专管员沟通存在较大分歧。 我们衷心希望税局领导知悉并理解我们行业的特殊性与实际情况,支持我们这种多店铺+代持的商业模式,也希望税局领导能够创造一个中国企业在跨境电商新时代下,利于中国企业出海发展成长和合规的纳税环境。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

昨天发了这封信跨境零售电商企业给税务局的一封信,引发行业很多人士关注和讨论。我说过会继续搞一个续集的,所以今天还是来收集和整理一下有意义的讨论,然后整理出来,也抛出我们的诉求,继续抛砖引玉。

前天还是大前天,秋Fall兄在群里提了一个问题:

大伙,最近被缴税得多吗?我7/8/9月份,我一个一般纳税人开的店铺,销售额100万。 交了17万的税。相当白干还倒贴几万块的税。没有进项, 工厂提供不了。物流商也提供不了。销售额全当利润。 交增值税企业所得税我直接关店了。

然后引发群里兄弟们一大堆讨论,因为很多人都收到了群发短信,绝大多数人都没有理会,没想到Fall兄居然真的交了税钱,这下是玩真的啊。大家都慌,然后呢,我到处找群发短信后一些老板去深圳税局咨询的回复,反正最终大家都觉得这个短信事情不需要理会,但是今后会怎么样,我们应该怎么样反馈真实的需求和建议给上面,还是要做的。

图片

于是,昨天亚声威格tiger总把这封信丢在海贸会思想群里,然后在群里引发了很多深度的讨论和交流,我得感谢永凯、老廖、邓小白、邱哲、毛勇、金华老潘、老毕、北京kevin、陕西大鹏、卫清、陈叙、蒋飞、秋Fall、实华等老友们的热烈讨论和专业意见,我呢,把一些深度讨论的解决方法列出来,给大家看看,因为懒的关系,我也不会列出是谁说的,反正就是一些讨论建议,也相当于我们到底要向上诉求什么吧,也希望更多的建议发在留言区里。

税务总局有个三分钟了解跨境电商出口海外仓企业出口退税怎么办的视频,我不知道怎么样才能把这个视频插入到这里。

凯哥说:

税务总局有针对跨境电商的免退增值税的政策,这是税务总局的视频,看看评论就知道了,制定这个政策的人太不懂跨境电商了,有好的政策,但很难落地,9810模式很难走得通。。主要两大问题,第1个,你出口报关的时候,你的货不可能只发往一个店的,但9810模式,它只默认主体是一个店,第2个,你根本不知道回款是多少,如果回款对不上报关金额的话,也是相当麻烦的。不仅影响退税,更可能影响结汇资格。对税局和对卖家最简单方便的,就是争取根据GMV核定征收所得税。深圳税局肯定支持店群归集模式,但内地的税税局不一定干吧。无论怎么样,免退增值税的问题首先要解决,至于所得税都好办。

其他人:

单个公司合规不是很难,只是多付出一些开票成本,难就难在店群归集的问题。内地也可以放城市运营公司+代持当地店铺公司的模式。所以店铺在哪里,税缴到哪里也是合理的。当地税局如果不开明,店铺也会很快转移走的。

深圳肯定会支持最友好政策 ,一方面基础大,更可以虹吸全国税基。总局的阻力会来自其他地方税务局,每个地方税务局都承受当地地方政府的压力,诉求都不一样。

亚马逊已经代扣代缴了增值税和销售税,再缴就是重复征税了。再说出口都有平台销售额证明其出口真实性了,还要什么出口记录。就税局都知道,就差个拍板的。

这是关键,境外电商平台都已经证明了,还需要搞个出口证明,纯脱裤子放屁! 只要出口的,本就不应该含税卖的。 如果已经含税买了,都可以退税,所以,不含税买不含税卖才是最经济的策略。当然,谁敢悄悄内销,那怎么罚都不过分。

说的太对了,你拿着国外平台销售的数据,叫卖家拿出证明来,你是出口的,不然就说你不合规,视同内销,这个逻辑有点荒诞了[捂脸]

最简单的方式就是加强外汇监管,让海外的钱通过缜密的监管方式简单的流通回来,然后按照银行余额纳税,野蛮粗暴但最好用。税率直接拉平,也没什么出口退税,简单点多好[捂脸]

就是不征不退,跟现在一样的。 不要搞什么附加条件(综试区才能享受)。对的,就是综试区全国化,综试区就是核定征收所得税,增值税不征不退。

最佳方案,还是找腾讯这样的公司,做一个融合了海关,税务,外汇数据大平台, 每个直发包裹出口数据,都能被汇总(分送集报),只要这个直发包裹都报关了,就视同9610出口了。 这样的出口数据对应的 采购数据部分,就可以免进项了。 直发包裹都能解决,那批量发海外仓的货,9710,9810就更简单了,与0110就丝滑接轨了。用我刚说的方案,大家可以大大方方的申报全部数据了啊! 尤其Amazon销售额数据都有了,广告费,FBA运费,人工,TRO赔偿,都是合理有凭证扣减的成本。国际贸易就如内贸一样可以容易监管了。

对于跨境电商来说,所得税没有问题,焦点的问题在于是否征收增值税,如果认定是境外的销售,那卖家就是出口企业,那国家总的政策,出口企业是免征增值税的,或者已征部分是退增值税的。

是啊,大家所得税是可以缴纳的,合规的上市公司,拟IPO的,都要么在深圳纳所得税,要么在香港纳所得税。 不过在香港纳税,那是肉包子打狗,一点意义都没有。国内纳税还能换些很好的条件回来。

现在大家都在谈跨境卖家要“合规”,那么“规”究竟是什么?0110模式是一般贸易,不合适,因为亚马逊不是海外买家,是暂存货物的方式,1039是市场采购的模式,9610,9710,9810,要么就是适用范围太窄,要么就是与亚马逊这样的商业模式不匹配,实际操作很难,所以严格来说,亚马逊卖家要合什么规,都不知道规是什么[呲牙]像有些博主说的,如果你不合规就视同内销,反过来问问他,那“规”是什么?

现在综试区的跨境税收是最简单的,核定4%为所得税的税基,就是你的平台流水GMV1,000万,我就认定你有40万的利润,增值税免征免退。如果你平台流水1,000万,那么核定你的利润是40万,如果你是小微企业,那么300万以下享受5%的所得税优惠,40*5%,那你交2万的所得税。如果你不是小微企业,1,000万的流水,核定40万的利润,那么40×25%,交10万的所得税。所以最简单的办法就是综试区扩大化,全国化,统一适用综试区的标准。

图片

最简单的就是核定征收, 平台保送金额 收0.5% 作为税收。我就不管你什么公司,多少个公司了。否则 现在大家都在放弃内地公司, 选深圳公司, 或者放弃大陆公司,选hk公司 美国公司。

ok,以上我整理了下大家的讨论。

现在应该很明确我们的需求和诉求了吧:跨境电商出口企业的增值税是不是要征收,我们需要简单明了的操作方案。只是领导和税局工作人员是否明白或者采纳,就不得而知了。