平台GMV与卖家回款之间的数倍落差,正在将数以万计的跨境电商从业者推向税务合规的悬崖边缘

2025年6月,深圳龙华一栋写字楼里,做了八年跨境电商的凯哥盯着电脑屏幕上税务局的通知,手指悬在键盘上,久久没有落下。

屏幕的另一侧,亚马逊卖家后台的数据清清楚楚:过去一年,他的店铺显示销售额接近1000万元。但银行账户里的数字却在提醒他另一个现实——扣除佣金、广告费、物流费、退货损耗,真正打到他卡上的回款,满打满算不过300多万元。

“税务局拿到的,是亚马逊推送过来的1000万销售额。”凯哥说,”但我实际到手的,连400万都不到。中间600多万的差额,我要拿什么来证明?”

凯哥不是个案。过去半年,这样的故事我听了不下两三百个。卖家的恐慌是真实的——当平台把GMV数据推给税务局的那一刻,很多人才第一次意识到,自己可能在为一个从没拿到的钱缴税。

刘智勇,海贸会创始人、深圳市跨境电子商务协会及广东省跨境电子商务协会创会会长

2025年以来,随着亚马逊等跨境电商平台陆续向中国税务机关推送卖家销售数据,大量FBA(Fulfillment by Amazon,由亚马逊负责仓储配送)卖家被推到了税务合规的聚光灯下。一个看似简单却足够致命的问题浮出水面:税务核定收入的基准,到底是平台上的”销售额”,还是卖家实际收到的”回款”?

两种算法之间,隔着数倍乃至数十倍的税负差距。

一、增值税的”两头堵”

跨境电商卖家面临的第一个现实难题,是增值税。

过去多年,大量中小卖家采用了一种被称为”买单出口”的操作方式——用第三方外贸公司的抬头报关出口。流程简单、成本低,但代价是:卖家自己名下没有任何合规的出口报关记录。

这几乎是行业公开的秘密。早些年做跨境,十个人里有八个是这么走的。那时候平台不推数据,海关抽查率也低,大家都觉得这条路能一直走。但现在回头一看,等于是给自己埋了一个巨大的合规隐患。

刘智勇

当税务机关调取亚马逊的销售数据时,因为没有对应的报关单来匹配,这些销售数据在系统中全部显示为”境内销售”。按照现行税法,没有报关单支撑的销售视同内销,13%的增值税一分都不能少。

“两头夹击”的局面由此形成。

一头是中国税务机关追缴增值税;另一头是美国海关的查验全面升级。2024年以来,美国海关与边境保护局(CBP)针对跨境电商货物的5H和9H专项查验明显收紧,大量货柜被扣、退运。一位深圳货代行业人士透露,2025年上半年,美国主要口岸对中国跨境电商货物的抽查率较去年同期提高了约三倍。”以前十个柜子可能查一个,现在十个查三个甚至更多。一旦扣货,仓储费、退运费就是天价。”

走老路,美国海关不让走;走新路,报关单的历史欠账又摆在税务局的案头。这是跨境电商卖家面临的第一笔账,也是整个合规链条上最难绕过的关卡。

▲ 中国增值税追缴与美国海关查验升级形成”两头夹击”

二、GMV与回款之间,隔着一道天堑

如果说增值税是”历史遗留问题”,那么企业所得税的核定基数之争,则是正在发生的核心矛盾。

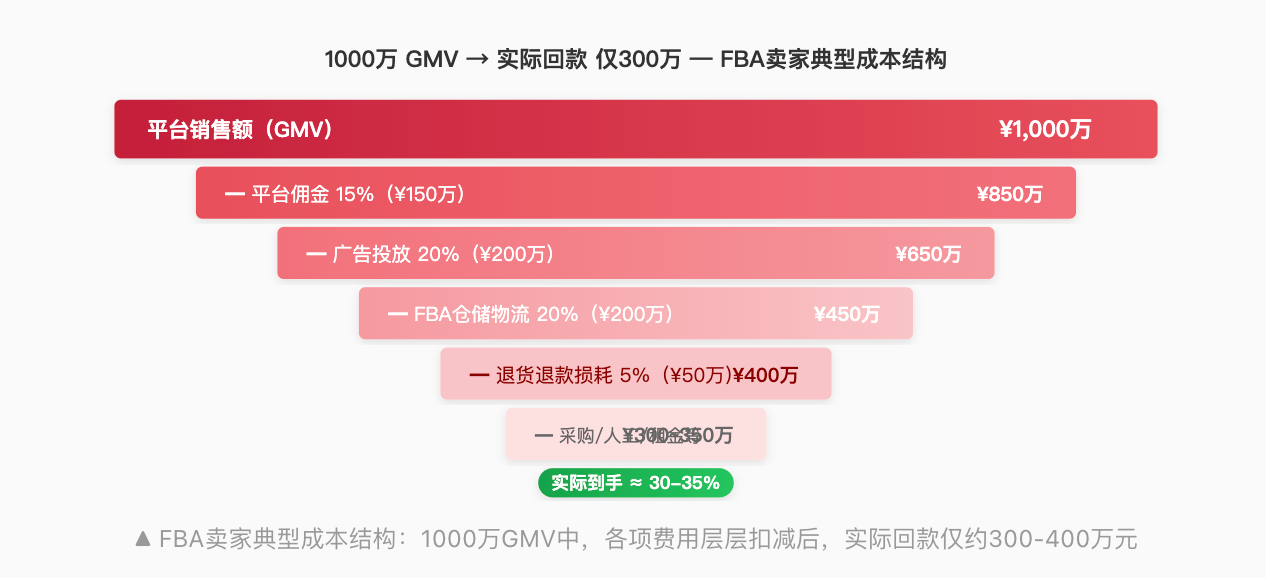

回到凯哥的案例。他店铺后台显示年销售额约1000万元,这是亚马逊推送给税务部门的数据口径。但在FBA模式下,成本和费用像一台强力抽水机,把销售额和实际收入之间的水位拉出了巨大的落差。

拆解这笔账并不复杂:

仅佣金、广告、物流、退货四项,已经吞掉了销售额的60%。再加上采购成本、人员工资、办公室租金等经营支出,利润空间被压缩到极其有限。

“1000万的GMV,卖家真正拿到手的钱,一般不会超过400万——有时候连300万都不到。”一位专注跨境电商的财税顾问表示。

你在亚马逊后台看见的那个数字,就像你开了一家餐厅,门口挂的招牌上写着流水1000万。但美团抽走150万佣金,外卖骑手拿走200万配送费,投流买量再花200万,顾客退菜再折50万——最后剩到你手里的,才是你真正能动的钱。你现在要税务局按门口招牌上的1000万来核定你的收入,这合理吗?

刘智勇,海贸会创始人

但问题在于,现行税务实践中的确存在这样的风险:当税务机关按照平台上显示的1000万销售额来核定收入时,如果卖家拿不出完整、可信的成本费用凭证来举证,税务局有权以GMV为基数计算应纳税所得额。

▎同一组数据,两种核定方式,天差地别

按 回款350万 核定 → 扣除成本后应纳税所得额可能仅 几十万元

按 GMV 1000万 核定 → 若各项成本举证均不被认可,应纳税所得额可达 数百万元

税负差距:5倍 ~ 25倍

“绝大多数中小卖家的成本凭证是不完备的,”上述财税顾问坦言,”供应商不开发票是行业常态。广告费、物流费虽然平台有账单,但这些账单在税务层面的被认可程度因人而异、因地而异。一旦被核定以GMV为基数,对很多卖家来说基本就是倾家荡产。”

三、你到底是谁——身份认定的深层博弈

比税基之争更深层的,是一个身份认定问题。而这个问题,恰恰是刘智勇和他的海贸会最近在各种渠道反复发声的核心。

在亚马逊FBA模式下,卖家将货发到亚马逊的仓库,由亚马逊决定配送方案、处理退货、对接终端消费者。卖家几乎不直接接触自己的客户,也无法实际控制物流和售后服务链条。

亚马逊在物流、配送、客服、退货上全控盘,卖家只剩下货源和广告投放——这不就是一个给亚马逊供货的供应商吗?

刘智勇

一位熟悉跨境电商业态的律师进一步分析:”传统零售商是自己进货、自己定价、自己配送、自己售后。但FBA卖家呢?货进了亚马逊仓,定价受亚马逊算法影响,配送由亚马逊完成,退货退款亚马逊说了算,连客服都是亚马逊在做。卖家本质上是在给亚马逊供货,而不是在独立经营一家零售店。”

经济实质上的”供应商”身份,在税务层面含义截然不同。

| 维度 | 被认定为”零售商” | 被认定为”供应商” |

|---|---|---|

| 税基 | 终端消费者付款总额(GMV) | 供货收入(回款金额) |

| 应税所得率 | 4%~10%(零售业) | 4%~7%(批发业) |

| 佣金扣除限额 | 5%(实际支出15%,超出部分不得扣除) | 按实际发生额 |

| 广告费扣除限额 | 销售收入15%(实际支出20%+,超出不得扣除) | 按实际发生额 |

根据财税2009年第29号文,企业发生的手续费及佣金支出,税前扣除限额为5%;广告费和业务宣传费扣除限额为销售收入的15%。但现实是,FBA卖家支付给亚马逊的佣金高达15%,广告费投入普遍超过20%。超出限额部分无法在税前列支,卖家要为这些”合规费用”再缴一道所得税。

“这才是真正的政策断层,”上述律师指出,”法律框架下你是零售商,所以费用扣除按零售企业的标准来套。但经济现实是,你根本不是传统意义上的零售商。”

四、国际镜鉴:”视同”的逻辑

跨境电商FBA卖家的身份认定争议,并非中国独有的问题。在全球范围内,围绕亚马逊与第三方卖家之间关系的法律定性,已经积累了相当丰富的司法实践。而这些案例指向了一个共同的逻辑关键词——“视同”(Deemed)。

▎全球监管机构对亚马逊FBA的法律定性

🇺🇸 美国CPSC(2024.7):亚马逊 = “视同分销商”(Deemed Distributor),FBA使亚马逊实质性参与分销

🇺🇸 美国联邦法院(Bolger案 / Oberdorf案):亚马逊置于分销链条中,可能作为卖方承担产品责任

🇪🇺 欧盟DSA + VAT体系:亚马逊 = “视同卖方”(Deemed Supplier),平台代非欧盟卖家申报缴纳增值税

🇯🇵 日本东京地方法院:判亚马逊担责,FBA使亚马逊深度参与商品流通

美国CPSC说亚马逊是’视同分销商’,欧盟VAT体系说亚马逊是’视同卖方’,日本法院判亚马逊对FBA产品担责——全世界的监管机构和法院都在用同一个逻辑:别看亚马逊嘴上说什么,看它实际做了什么。

刘智勇

既然各国都认定亚马逊不是中立的平台,而是实质性地参与了零售——那卖家呢?卖家在FBA体系里做的事情,和品牌方给沃尔玛、给家乐福供货有本质区别吗?

刘智勇

这个反问,正是当前中国跨境电商税务争议的逻辑核心。中国税务机关同样在使用”视同”——对没有报关单的出口销售,”视同内销”。如果这个逻辑成立,那么卖家也应该可以主张:我的商业实质是供应商,请”视同供应商”来确定税基和税率。一致性,是税法最基本的公平原则。

▲ 全球四大司法管辖区均以”视同”逻辑重新定义亚马逊与FBA卖家的关系

五、深圳信号:冰面下的松动

2025年6月3日,深圳一场面向跨境电商企业的闭门座谈会上,来自深圳商务局的表态让在场不少卖家看到了曙光。

据与会人士透露,深圳商务局明确表态:对跨境电商行业坚持”包容审慎”的监管原则不变,不搞”一刀切”。在企业所得税处理上,明确了”成本组合分摊法”的适用方向——允许卖家将佣金、广告费、物流费等多项成本按实际发生额组合计算、合理分摊。此外,9810(跨境电商出口海外仓)模式的出口退税试点将于6月底启动,政府将同时对合规货代和海外仓给予补贴。

方向是对的。’包容审慎’四个字没有变,’不搞一刀切’说得也很明确。但——从座谈会的精神走到基层税务局的执行系统里,还有很长一段路。眼下最关键的是两件事:一是税务局能不能把回款而不是GMV作为核定基准;二是税务系统能不能对接平台数据,让每一笔佣金、每一笔广告费、每一笔FBA物流费都能被识别和采信。这两件事不解决,’包容审慎’就落不下来。

刘智勇,深圳闭门座谈会与会者

六、给合规一条路

跨境电商FBA卖家的税务困境,本质上不是一个”要不要交税”的问题,而是一个”按什么标准交”的问题。

没有人否认应该依法纳税。但当销售额不等于收入,当零售商的身份在经济实质上更接近供应商,当平台的每一笔扣费都有据可查却无法在税务层面被充分认可——这个时候,问题就变成了:现行的税务核定框架,是否还适配这个新兴行业的商业现实?

卖家要的不是逃避纳税义务,而是一条可以走、走得通的合规之路。

📌 合规之路的三个基点

- 以回款而非GMV作为核定收入的基准——让税基回归商业实质

- 将FBA卖家认定为”视同供应商”——适用与商业实质相匹配的税率和费用扣除标准

- 建立平台数据与税务系统的对接机制——让卖家在亚马逊后台发生的每一笔真实费用都能被税务机关识别和采信

这不是一个技术问题,是一个认知问题。你想让行业合规,就得先让合规走得通。如果老老实实申报意味着用1000万的GMV去缴税、而实际到手只有300万,那整个合规体系就是一座空中楼阁——没有人能住得进去。

刘智勇,海贸会创始人

深圳闭门会上释放的积极信号值得期待,但政策的落地速度和力度,将决定有多少卖家能熬过这个合规的冬天。对于数以万计的跨境电商从业者来说,这已经不是一个选择题,而是一道生存题。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...